info@panadress.de

info@panadress.deBewertungstool Banken Online

Online oder Filiale?

panadress entwickelt ein spezielles Bewertungstool für die Filialplanung von Banken

Verändertes Kundenverhalten und sinkende Margen zwingen viele Banken dazu, ihre Vertriebsnetze zu überdenken. Zwischen den Jahren 2000 und 2014 stieg die Quote der Kunden, die Online-Banking betreiben, von 11 auf 54 Prozent. Im Jahr 2013 haben in Deutschland 35 Prozent der Kunden Mobile Banking genutzt. In China waren es zu diesem Zeitpunkt bereits 60 Prozent. Branchenstudien zeigen, dass aktuell noch 80 Prozent aller Geschäfte mit einem Berater in der Filiale abgeschlossen werden. Diese Zahl soll bis zum Jahr 2020 um zwei Drittel reduziert werden.

Klar ist: Banken brauchen mehr Offensive im Vertrieb, aber die Ressourcen wollen an den richtigen Stellen eingesetzt werden. Und sie brauchen zuverlässige Information, wo und wie das Marktpotenzial besser ausgeschöpft werden kann.

Dieser dynamische Wandel des Kundenverhaltens macht viele Filialen überflüssig und eröffnet somit die Chancen, Kosten einzusparen und auf Multi-Channel-Marketing zu setzen. Andererseits tut sich dabei auch ein Konflikt auf: Könnte der Rückzug aus der Fläche zugleich Marktpräsenz kosten und einen Verlust an Kunden nach sich ziehen? Die Erfahrungen zeigen zum Beispiel, dass vor allem vermögende Kunden intensivere und bessere Beratung wünschen.

Wie also kann eine Filialplanung realisiert werden, die optimal auf die aktuellen Kundenbedürfnisse abgestimmt ist?

Das Unternehmen panadress marketing intelligence hat dazu mit etablierten Beratungsunternehmen aus dem Bankensektor ein Bewertungstool entwickelt, das vor allem regionale Marktgegebenheiten, aber auch die Betrachtung relevanter Kundengruppen beinhaltet. Ebenso hat das Münchner Unternehmen auch Kundenloyalität und Marktqualität in das Bewertungssystem mit einbezogen.

So geht man hier weit über einfache betriebswirtschaftliche Betrachtungsweisen hinaus . „Diese zielen als einzige Perspektive zu kurz, weil sie die Kunden-, Neukunden- und Mitarbeiterpotenziale weder zum Stand heute noch für die Zukunft betrachten“, sagt Karlheinz Mühlbauer, Geschäftsführer von panadress. Auch die alternativen Vertriebs- und Zugangswege wie Online, Internet und Telefon und deren heutige und zukünftige Nutzung werden dabei kaum betrachtet.

Das panadress Bewertungstool ermittelt die bisherige Marktausschöpfung durch regionale Absatzpotenziale und gleicht sie mit produktspezifischen IST-Werten ab. „So wird auch das bisherige Agieren im regionalen Markt und dessen Perspektiven klar“, sagt der Geomarketing-Experte.

Auf der räumlichen Ebene der Geschäftsstellen-Einzugsgebiete werden die objektiven Absatzpotenziale den Volumina aus dem internen Kundenbestand gegenübergestellt. „Dabei konzentrieren wir uns auf relevante Kernprodukte, nämlich Wohnungsbaudarlehen, Einlagen insgesamt, Wertpapiere, Lebens- und Rentenversicherung“, sagt Mühlbauer. Dargestellt werden jeweils die aktuellen Bestands- beziehungsweise Potenzial-Volumina. „Damit sind die wesentlichen Informationen für Planungs- und Entscheidungsprozesse erfasst und Analyse-Ergebnisse und Reporting können schlank und übersichtlich gehalten werden“, so der Geschäftsführer.

Die insgesamt verfügbaren Finanzmarkt-Potenziale stammen aus Veröffentlichungen der Bankenstatistik und des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV). Diese werden anhand feinräumig vorliegender Indikatoren aus mikrogeographischen Datenbanken und der Kaufkraftforschung von panadress über intelligente, statistische Verfahren in die Fläche gelegt, so dass am Ende die entsprechenden Potenziale auf kleinsten Raumeinheiten valide geschätzt werden.

Ein wichtiger Erfolgsfaktor ist die Differenzierung von Kundentypen.

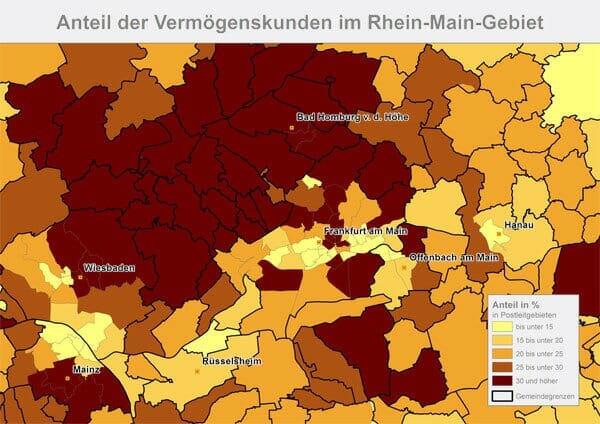

Banken segmentieren ihren Kundenbestand im Privatkundengeschäft in der Regel in allgemeine Privatkunden und Vermögenskunden. Maßnahmen zur Kundenbindung und Neukundengewinnung zielen insbesondere auf das Ertrag versprechende Segment der Vermögenskunden ab. Auf der Basis einer differenzierten Haushaltsstrukturdatenbank kann panadress die Potenziale für die einzelnen Produkte ebenfalls nach Segmenten ausweisen. Die Abgrenzung erfolgt mehrstufig und basiert im Wesentlichen auf den beiden Kriterien aktuelles Haushaltsnettoeinkommen und Vermögen. „Viele Banken unterschätzen das Vermögenskunden-Potenzial sowohl ihres eigenen Kundenbestands als auch im Markt, weil sie sich auf die regelmäßigen Kontobewegungen stützen“, so Mühlbauer. Doch insbesondere bei der Gruppe der über 65-Jährigen spiele das angesparte Vermögen die größere Rolle bei der Einschätzung der Finanzkraft.

Wenn es um die Planung und Ausstattung von Filialstandorten geht, sind eine Reihe weiterer Informationen aus dem Hause panadress sehr hilfreich. Wo die Schwerpunkte im Markt liegen, wird über die Indikatoren Kaufkraft, Einzelhandelsumsätze und Einzelhandelszentralität erfasst.

Unter der Annahme, dass sich unterschiedliche Konsumstile auch in der Produktnutzung wiederfinden, stellt panadress auch Informationen über Kaufmotive zur Verfügung. Das Kaufmotiv „Regionalität“ beispielsweise ist für alle regional aufgestellten Institute ein gutes Argument. Das Merkmal „Generation web2.0“ hingegen bildet eine Personengruppe ab, die sich die erforderlichen Informationen für Finanzentscheidungen im Internet selbst beschafft. Ihr Bedarf an persönlicher Beratung ist vergleichsweise gering, ein nicht unerhebliches Kriterium, wenn es um Kundenansprache und Ausstattung von Geschäftsstellen geht. Ganz andere Anforderungen stellt die Gruppe der „Wertkonservativen“, die an traditionellen Geschäftsbeziehungen und risikoarmen Produkten festhält.

Kernpunkt der Analyse ist die Gegenüberstellung von internen und externen Informationen.

Getrennt nach Privat- und Vermögenskunden stellt panadress für die genannten Produktgruppen die Volumina des Kundenbestands und das objektive Potenzial gegenüber. Kennziffern zu Marktanteilen und Marktausschöpfung lassen so auf einen Blick erkennen, wo akuter Handlungsbedarf besteht. Dargestellt werden die Analyseergebnisse in einer Übersichtskarte für das gesamte Geschäftsgebiet und in einzelnen thematischen Karten, in Tabellen und Grafiken für das Gesamthaus und auf Geschäftsstellenebene. Ergänzt wird das Reporting von einer ausführlichen Beschreibung in Textform.

Die drei Eckpfeiler (betriebswirtschaftliche Analyse, Kundensegmentierung, Absatzpotenziale/Marktqualität) bilden für Banken die Basis für die Filialplanung. Dabei muss nicht immer nur die Filialschließung im Vordergrund stehen. „In attraktiven Gebieten kann selektiv expandiert werden, während in anderen Gebieten auch die Modernisierung Sinn machen kann“, berichtet Mühlbauer. Mit dem Partner WIGeoGIS stellt panadress die Daten auch im Rahmen einer web-basierten Anwendung bereit, die auch ohne spezielle GIS-Expertise eine Auswertung aktueller Zahlenbestände und deren kartographische Aufbereitung im eigenen Haus ermöglicht.

Datenschutz und erforderliche Bank-interne Daten

Alle internen Informationen werden ausschließlich in datenschutzrechtlich unbedenklicher und anonymisierter Form benötigt. Als interne Quellen sind die Anzahl der Kunden und ihre Produktnutzung, die Adressen der Filialstandorte und die Abgrenzung der Filialgebiete unverzichtbare Voraussetzungen. Hinzu kommen Informationen über die Segmentierung in Privat- und Vermögenskunden sowie die Volumina der genutzten Produkte zu einem vereinbarten Stichtag.

+49 89.89 08 335-0

+49 89.89 08 335-0 info@panadress.de

info@panadress.de